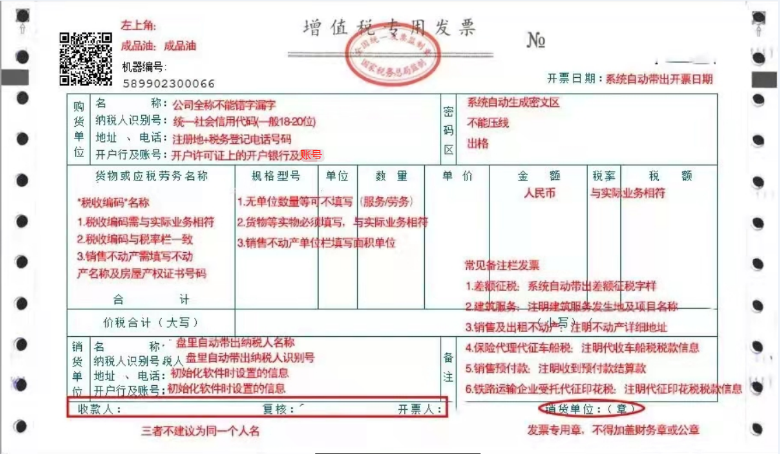

財稅小課堂:增值稅專用發票開具要求

根據《增值稅專用發票使用規定》第十一條,專用發票應按下列要求開具:

(一)項目齊全,與實際交易相符;

(二)字跡清楚,不得壓線、錯格;

(三)發票聯和抵扣聯加蓋發票專用章;

(四)按照增值稅納稅義務的發生時間開具。

對不符合上列要求的專用發票,購買方有權拒收。

針對以上(一)內容要求,開具增值稅專用發票時:

1、需將購買方的4項信息(“名稱”“納稅人識別號””地址電話“”開戶行及賬號“)全部填寫完整。

2、“貨物或應稅勞務、服務名稱”欄,名稱要和實際一致,并準確選擇《商品和服務稅收分類與編碼》開具發票,發票不能出現辦公用品、材料一批、禮品等籠統的行為。

3、貨物等實務規格型號、單位、數量和單價欄,按照相關稅法規定依次據實填寫,如果屬于服務勞務,確實沒有單位數量的可以不體現。

4、“稅率”按照當年增值稅稅率表中規定填寫。

5、“備注”欄按照相關稅法規定據實填寫,開票人、復核人、收款人不建議設為同一人。

6、增值稅發票的版面最多可以添加八行,超過八行時,就需要用到增值稅發票清單。匯總開具專用發票的,同時使用防偽稅控系統開具《銷售貨物或者提供應稅勞務清單》,并加蓋發票專用章。

當我們收到供應商或服務方開具的增值稅專用發票(增值稅普通發票參照執行)時,可參照以下發票模板進行核查。

增值稅專用發票開具模板如下:

贛公網安備 36100202000366號

贛公網安備 36100202000366號